PM-WaiGaya

コンサルタントのトーク動画

ご訪問ありがとうございます! < 前回 | 目次 | 次回 >

前回はシステム開発プロジェクトの原価構造や工数実績管理の難しさについて考察しました。発注側にとっても受注側にとっても、予算達成は最重要なプロジェクト成功判断基準であり、しっかりとコスト・マネジメントをしていく必要があります。

今回は、プロジェクト実行段階で把握したコスト実績をどのように評価するのかを考えます。

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

前回は、プロジェクト実行段階での「システム開発のコスト管理の中心は工数実績管理」であるとご紹介しました。毎月どれくらいのコストを使ったかをできる限り正確に把握するためには、しっかりした工数実績把握の仕組みが必要です。

しかし、コスト実績を把握することだけがプロジェクト・コスト・マネジメントではありません。プロジェクトを成功に導く責任のあるプロジェクト・マネージャーとしては、把握されたコスト実績から、プロジェクトにおける問題・課題が発生していないか、また、新たなリスクが浮かび上がってきていないかを察知し、これらの課題やリスクへの適切な対応を行う必要があります。

たとえば、次のようなコストの予実管理表を見て、プロジェクト・マネージャーのあなたは、どのようにプロジェクト状況を分析し、どのようなアクションを行うでしょうか?(※1)

<新人P子さん> : 「えー、あたし数字のことはよくわかんないけど、この表を見ると5月まで予算と実績が同じだから、何も問題なんて無いんじゃないかしら。。。」

<ベテランPMのM男氏> : 「よしよし、この数字なら、今月はまだ、だれからも文句言われないだろう。今のうちに落ち着いて 外部設計遅延のリカバリー策 を考えるとするか。。。」

―――ん?何かおかしいですねえ。

確かにこのプロジェクト・コストの予実管理表を見ると、P子さんの言う通り、予算通りに実績が計上されているので、一見問題なさそうに見えます。しかし、M男氏のコメントを見ると何かが隠されているようです。

予実管理表の上にプロジェクトの工程が書かれています。これを見ると、外部設計は3月に終わり、5月末時点では内部設計~結合テストの終盤になっているはずです。にもかかわらず、「外部設計遅延のリカバリー策」 とは、いったいどういうことでしょう?

これらの情報から、私なら、次のようにプロジェクト状況を推測し、早急に抜本的な対策を打つようにエスカレーションするよう働きかけることになります。

<プロジェクト状況の推測(仮説)>

1.進捗状況

外部設計工程の大幅な遅延。2ヶ月弱の工程に対して2ヶ月以上の遅延が発生しており、これからリカバリー策を検討することを考えると、進捗の回復まで1ヶ月程度はかかると推察され、システムテストの7月開始は事実上困難な状態でしょう。

10月末のカットオーバーに間に合わせるためには、相当な無理をする必要が見込まれ、リリース時期の延期も含めた抜本的な全体計画見直しが必要かもしれません。

2.品質状況

外部設計遅延の原因は、要件定義が不十分であったことが考えられます。要件定義、外部設計時点で追加コストが発生していないことを見ると、品質に問題があったにもかかわらず、何も手をくださずに5月まで放置していた可能性が高いと考えられます。

もしかすると、要件定義からやり直す必要性があるかもしれません。

3.コスト状況

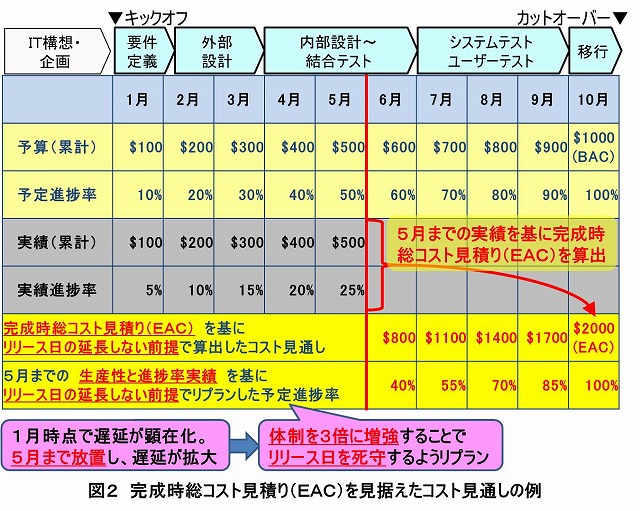

仮に6月末までに外部設計遅延のリカバリーが完了したとして、外部設計完了までの予算$300に対して、実績は$600(予算の2倍)かかっていることになります。このペースのままカットオーバーまで進んだとすると、最終的に必要となる総コストは、当初予算$1000の2倍である$2000となってしまうことが見込まれます。

実際には、このような推測(仮説)をベースにして、プロジェクト状況に関する情報を収集し、仮説をひとつひとつ検証しながら、今後の見通しの精度を高めた上で、リプランを検討することになります。。。

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

ここまで見てきたように、プロジェクトのコスト実績は、把握した時点までの予算と比較するだけではあまり意味がありません。把握したコスト実績に加え、その時点での進捗状況や成果物出来高などの評価を踏まえ、プロジェクトの「完成時総コスト見積り(EAC)」を見通し、「完成時総予算(BAC)」とのギャップを明確化することで、初めて意味を持つことになります。

「コスト実績にプロジェクト状況を加味して、完成時総コスト見積りの見通しを立てよう!」

先ほど登場した「完成時総コスト見積り(EAC)」や「完成時総予算(BAC)」は、アーンド・バリュー・マネジメント(EVM)で使われている用語です。EVMについて、PMBOK第5版に書かれている説明を少し引用します。(※2)(※3)

アーンド・バリュー・マネジメント(EVM)はスコープ、スケジュール、および資源についての測定値を組み合わせ、プロジェクトのパフォーマンスと進捗を査定する方法である。・・・

プロジェクトが進行すると、プロジェクト・チームはプロジェクト・パフォーマンスに基づき、完成時総予算(BAC)と異なる完成時総コスト見積り(EAC)の予測を作成することもある。BACの達成が不可能なことが明らかになった場合、プロジェクト・マネージャーは予測値のEACを考慮すべきである。EACを予測するには、予測時点で入手可能な現状のパフォーマンス情報および他の知識に基づいて、プロジェクトで将来発生する状況や事象を予測することが必要となる。・・・

EVM法は、必要なEACコストの手作業による予測を組み合わせて用いると効果的である。EACを予測する最も一般的な方法は、プロジェクト・マネージャーとプロジェクト・チームがボトムアップによる集計を手作業で行う方法である。

プロジェクト・マネージャーがボトムアップによりEACを算出する方法では、完了済み作業で発生した実コストおよび経験を基にして、残りのプロジェクト作業を完了するために必要な新しいコスト見積りが必要になる。

EVMは、横文字の略語や計算式がたくさん出てくることや、各タスクの計画値や実績値を正確にEVMツールに入力しないと意味のある数値が導き出せないというイメージが強いために、本格的に導入するにはハードルがまだまだ高いのが実情かもしれません。確かに、前回見たように、プロジェクトごと、工程ごと、作業ごとの工数実績入力さえままならないのに、もっと詳細なWBSのタスクごとの計画値、実績値の入力はなかなか厳しいかもしれませんね。

しかし、EVMツールを導入しているか、していないかにかかわらず、プロジェクトのコスト管理において、「完成時総コスト見積り(EAC)」の算出は欠かせない作業なのです。PMBOK第5版の説明にもある通り、プロジェクト・マネージャーは、プロジェクトのコスト実績とプロジェクト状況を的確に把握し、経験に基づいて、「手作業で」カットオーバーまでにかかると見込まれるコストを見通す必要があるのです。図2では、図1の表に対して、プロジェクトの進捗率を加味した6月以降のコスト見通しを追記してみました。

この例では、5月まで進捗遅延を放置していたために問題が深刻化してしまっています。この状況は図1のようなコストの予実管理表だけでは検知できないということを認識する必要があります。逆に進捗状況の監視だけでは、遅延によるプロジェクト全体コストへの影響は把握することはできないので、進捗、コスト、品質などを統合したプロジェクト状況監視が必要となります。EVMは、そのような統合的なプロジェクト状況監視を目指したアプローチのひとつであると考えられます。

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

ただし、統合的なプロジェクト状況の監視の結果、プロジェクトの問題点が浮き彫りにされ、最終見通しの予測ができたとしても、それだけではプロジェクトを成功に導くことはできません。そりゃ、そうですよね。図2のように、5月までの実績から「完成時総コスト見積り(EAC)」が「完成時総予算(BAC)」の2倍になりそうだということが予測されたとしても、そのまま受け入れていたのでは、いくらお金があっても足りません。

図2の状況では、まだ残り5ヶ月間あるのだから、遅延の原因を排除し、6月以降の生産性を当初計画の生産性に近づけるための対策などを行うことで、「完成時総コスト見積り(EAC)」と「完成時総予算(BAC)」のギャップをできるだけ小さくするための努力が必要です。プロジェクトの監視・コントロールの目的は、まさにそのことにあるはずです。せっかくEVMツールなどを導入することで、プロジェクトの問題を早期に発見できるようになったとしても、それを解消するためのアクションができなければ、監視の意味が半減してしまいます。

うーむ。プロジェクト・コスト・マネジメントは、なかなか一筋縄ではいかないものですねえ。。。

それでは次回もお楽しみに! < 前回 | 目次 | 次回 >

工藤武久

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

応援してくださる方は、クリックよろしくお願いします!

◆ 人気ブログランキング

◆ にほんブログ村

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

※1 コストの予実管理表については、当ブログの 【第5回】プロジェクト計画と現状とのギャップ具体例紹介 の図3<月別コスト予実管理表>も参考にしてください。今回のブログでは、コスト管理のポイントを明確化するために、極めて単純化した表にしています。

※2 「アーンド・バリュー・マネジメント」『フリー百科事典 ウィキペディア日本語版』

2013年3月9日 (土) 21:03 utc http://ja.wikipedia.org/wiki/アーンド・バリュー・マネジメント

※3 Project Management Institute, Inc.(2013)『プロジェクトマネジメント知識体系ガイド(PMBOK®ガイド)』(第5版)Project Management Institute, Inc.